让不懂建站的用户快速建站,让会建站的提高建站效率!

中信证券接洽 文|韦昕澄 崔嵘 李翀 贾天楚

好意思国参加大秘密后曾试图通过《斯姆特—霍利关税法》保护原土产业,但高关税反而延迟了大秘密的执续时分。咱们不雅察1930年6月至1932年6月本事的典型钞票走势,发现股、债、商在这段大秘密、高关税与弱厚谊叠加的“至暗时刻”齐发达欠安。议论白宫的半导体豁免计策后,好意思国有用关税税率仍然很高,经济滞胀风险依旧存在。市集不会齐全复刻历史,但在特朗普政府的关税阴云之下,近期对国外股票和高收益好意思元债保执严慎可能具有践诺道理。

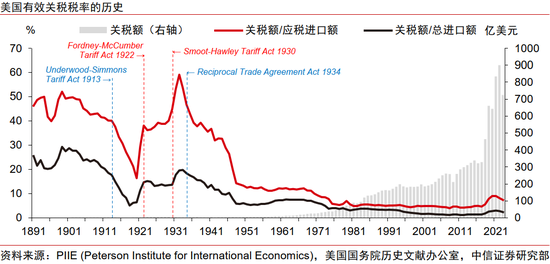

▍交易保护主意是好意思国大秘密时代的主旋律。

好意思国在1929年参加大秘密,时任总统胡佛在1930年签署《斯姆特—霍利关税法》并试图通过大幅提高关税来嘱托供给压力、保护原土产业,但其嫁祸别人的计策很快遭到列国抗议与反制。关税战不仅让好意思国的交易情景恶化、延迟了大秘密的执续时分,何况扼制了群众交易活动,还转折埋下了二战隐患。好意思国的交易计策态度直到1934年罗斯福签署《互惠交易协定法》才认真转向,后者标记着解放交易主意徐徐占优,也与罗斯福的其它计策共同鼓动好意思国经济参加复苏。

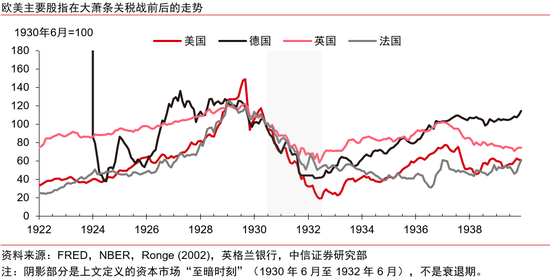

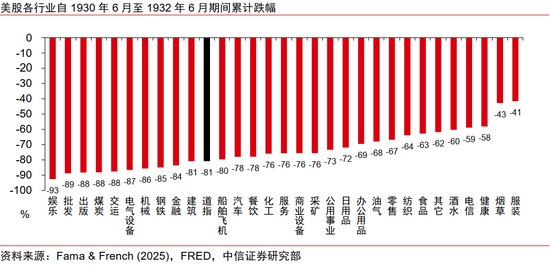

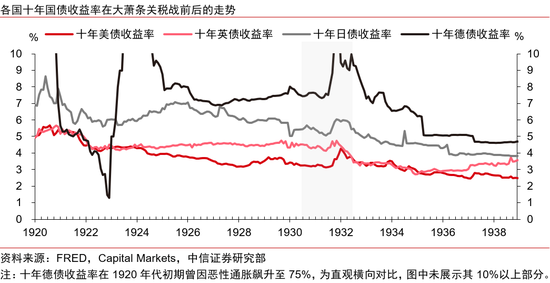

▍咱们不雅察了1930年6月至1932年6月本事的典型钞票走势。

这段时分始于高关税顺利、终于好意思股触底,是大秘密、高关税与弱厚谊叠加的“至暗时刻”。

股票方面,彼时西洋股市齐暴跌,良习跌幅大于英法,股市跌幅与该国事否很快反制、对好意思出口份额都无顺利关联,好意思股中服装、香烟等扎眼性行业相抗争跌。

债券方面,高关税未编削好意思债收益率弧线自参加大秘密起至1931年中执续牛陡的趋势,低评级企业债收益率则在加关税后执续走高,“至暗时刻”后半段好意思债收益率曾因好意思联储加息而阶段性冲高后回落,彼时好意思债市集对非好意思债市的外溢影响较小。

商品方面,高关税的顺利曾让玉米价钱片时回升、但终究难挡群众供给饱胀激发的农家具价钱跌势,生铁等工业金属和烟煤、汽油等动力品的价钱在加关税后也没能止跌。

▍关税阴云之下,投资者近期或需对国外股票和高收益好意思元债保执严慎。

在权力类钞票方面,在特朗普关税施压未充分随意的布景下,国外股票(不管好意思国或非好意思股市)近期可能都较难有亮眼发达,欧日股市中可更多关怀内需、国防、扎眼属性关连的契机。在债权类钞票方面,高关税将增大好意思国经济的滞胀风险,这或会提高市集的风险溢价条目、从而利空好意思国低信用天资的企业债,近期长端好意思债收益率的快速上行也暴清醒好意思债市集的脆弱性过甚潜在的政事用途,后者亦是让咱们暂时保执严慎的情理。

▍议论半导体豁免后,好意思国有用关税税率仍然很高,经济滞胀风险依旧存在。

咱们测算白宫4月11日公告中剔除过往类似部分后的新增豁免入口商品规模约3400亿好意思元,约占好意思国总入口商品规模的10%。在议论此豁免并浅近议论潜在替代效应后,咱们估算白宫各项关税设施将较年头普及好意思国有用关税税率约14.7ppts至17.0%傍边,将累计普及PCE平减指数约1.1%,或致好意思国GDP恒久赔本0.4%,尽管可新增年化约4400亿好意思元关税收入。

▍风险成分:

历史数据的可靠性、定量测算的准确性与假定议论的周至性不足预期;好意思国增长动能超预期;关税对通胀的影响不足预期;列国计策、市集流动性或厚谊变化超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:凌辰